日前,中国保险行业协会发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(以下简称《意见稿》),通过借鉴国内外经验,进行科学测算,建立了重大疾病分级体系、增加了病种数量,扩展了疾病定义的范围,对其内涵也进行了优化。

一家大型寿险公司的精算人士告诉记者:“重疾险的修订早在去年初就已经开展了,一旦最终版出台,重疾险产品就要全部修改,目前,公司已经提前开展工作,进行相关测试了。”

“终稿版审核修订之后,公司精算部人员很可能会开启全面加班模式。因为征求意见稿与终稿的差异比较小,目前,公司的定价团队已经有部分员工开始进行测试。值得关注的是,由于将甲状腺癌列入到了轻度重疾,且新加入的三种疾病赔付率都不高,保险公司有非常大的可能对重疾险产品进行降价。”上述人士表示。

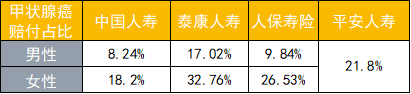

财联社通过查阅理赔报告发现,各家保险公司的赔付案件中,甲状腺癌的赔付都占比较高,尤其是女性,甲状腺癌的发生率通常位居首位。

重疾险修订之初,网传重疾险要将甲状腺癌剔除,修订稿正式出台后,对重疾险按照轻重程度进行了分级赔付,某外资寿险公司的精算人士对记者表示:“公司目前甲状腺赔付件数占比近三成,此举一定程度上降低了保险公司和再保公司的赔付压力,同时没有直接对甲状腺癌进行剔除,也提高了消费者的心理接受度,对重疾险的销售是一个利好。”

重疾险的修订对保险公司而言有多重影响,保险产品的定价会发生较大变化,赔付率的占比结构也将出现调整。

平安证券研究报告指出:近2年来,上市险企充分考虑重疾恶化趋势、发病率假设更为谨慎,预计原有产品的赔付对利润释放、内含价值增长的压力将较为有限。值得注意的是,降价并不意味着降价值率,若按当前重疾恶化趋势来定价,则新产品价格降幅将不及发病率降幅,价值率或将提升。

国军非银刘欣琦认为:重疾定义修订对保险公司整体利好,一方面,为减少同质化产品导致的恶性竞争,预计保险公司将设计差异化的重疾险产品,通过扩展产品责任等方式提升吸引力,维持新产品的新业务价值率基本稳定;另一方面,保险公司预计将把握新老产品迭代的机会,阶段性推动现有重疾险产品的销售,预计有望刺激新单快速增长。

方正非银团队则认为,重疾险的修订,大小保险公司可能会采取不同的应当策略。上市险企:选择盈利能力。经营审慎,考虑当前疾病发生率提升趋势,预计不会大幅降价,但由于赔付减少、将享受EV运营正偏差。中小险企:选择降价竞争。中小险企市场占有率低,风格激进,采取低价策略获取市场由来已久。预计将充分运用甲状腺癌调整所带来的降价空间。但同时考虑到将修订的重疾发生率表(大概率调高疾病经验发生率),下调幅度或在10%以内。

对于消费者而言,重疾险的修订也是一把双刃剑,一方面,甲状腺癌的赔付率降低了,另一方面,消费者可以以更低的价格购买到保险产品。

招商证券郑积沙预测:对于消费者而言,影响主要体现在两方面:一方面,新产品的消费者所得到的保障程度下降(以轻度甲状腺癌为例的轻度重疾仅赔付 20%保额,修订前作为重疾可赔付 100%保额);另一方面,责任的缩减或将降低重疾险产品费率(预计空间在 10%-15%左右)。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏