(图片来源:图虫创意)

6月至半,保险业正在经历一场营销高峰。“这个月没有周末”“同时应对3、4位客户的咨询”“销量可观”“成交量大增”等用词,是保险代理人、经纪人对近期工作情况的反馈。

3月,监管就保险公司产品利率分布、负债情况等进行行业调研,次月,监管部门对部分寿险公司进行窗口指导,要求对新开发产品的定价利率进行调整。此外,据业内消息,3.5%预定利率的产品将在6月30日前集中下架。

在行业抓紧产品下架前销售的窗口期之际,多家银行下调存款挂牌利率,将3.5%预定利率产品的热度再度推高,行业陷入销售“热潮”。而正是银行下调存款利率叠加储蓄险预定利率下调预期下,居民长期利率下行预期巩固,这给下半年的保险产品格局和营销环境,增加了些许期待和不确定性。

3.5%利率产品停售在即,行业陷营销热潮

6月8日,工商银行、农业银行等多家国有银行下调存款挂牌利率。其中,活期存款利率从此前的0.25%下调至0.2%。2年期定期存款利率下调10个基点至2.05%,3年期定存利率下调15个基点至2.45%,5年定期存款利率下调15个基点至2.5%。

6月12日,招商银行、浦发银行、中信银行、光大银行、民生银行等多家全国性股份制商业银行宣布,下调部分期限的存款利率。调整的股份行活期存款利率均下调5个基点,2年期下调10BP,3年、5年期均下调15BP。

关于存款利率下调的信息,出现最多的场景之一,在保险营销人员的朋友圈。

今年3月,监管对保险业协会以及20余家保险公司下发调研通知,重点调研普通险预定利率分布、分红险预定利率和分红水平等负债情况,以及降低责任准备金评估利率对公司和行业的影响等情况。3.5%产品定价利率即将下调的消息不胫而走。

次月,监管对多家寿险公司进行窗口指导,要求对新开发产品的定价利率进行调整,其中,普通产品预定利率上限由此前的3.5%下调为3%。同时,据业内消息,3.5%预定利率的产品将在6月30日前集体下架。

行业闻声而动,前端的销售渠道抓住产品下架前的窗口期,冲击保费规模。多家银行存款利率下调成为3.5%预定利率保险产品吸引客户的一项“加持”因素。相关新闻的截图屡现代理人、经纪人的朋友圈。

“以后不仅是保险产品的预定利率下调,好的投资理财渠道也越来越少”,一位保险经纪人向蓝鲸保险表述道。多位保险中介人员表示,从4月开始咨询量就在增加,伴随着部分产品的陆续下架,6月以来成交量迅速增长。“很多之前观望的客户也在近期完成保单成交,利率下行环境下3.5%预定利率的保险产品还是有很高的吸引力的,客户也想赶上末班车。”

“很多90后开始投养老年金,为以后提前打算”,前述保险经纪人根据近期的客户咨询总结,“客户主要看中的是现金价值,同时还有部分客户会有对于保险公司的品牌偏好,有客户会重视养老社区的匹配权益。”

从产品方面,蓝鲸保险在行业内了解到,在5月行业多款产品接连“猝死式”下架后,近期出现下架的产品有所减少,业内预计,多数产品将在月底集中下架。

“潮退”后或陷销售疲弱期,业内预计:储蓄险仍具优势,利好居民储蓄迁徙承接

保险业上一次的停售潮,发生在2019年。2019年8月,原银保监会发布《关于完善人身保险业责任准备金评估利率形成机制及调整责任准备金评估利率有关事项的通知》,提出,对普通型养老年金或10年以上的普通型长期年金,将责任准备金评估利率上限由年复利4.025%和预定利率的小者调整为年复利3.5%和预定利率的小者。

监管指导下,利率位于3.5%-4.025%区间的年金险产品陆续停售。而在停售过渡期,行业经历了一场“4”时代利率一去不返的营销狂欢。

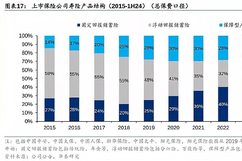

而在4.025%利率下调至3.5%之后,具有复利特征、资金灵活度高的增额终身寿险在行业内逐步走热。

据保险业协会《2021年银行代理渠道业务发展报告》,增额终身寿险产品占银保市场绝对主流地位,终身寿险占据期交产品年度销量前十中的七席。2023年寿险业开门红,多家公司将增额终身寿险产品作为“主打”。

此次预定利率从3.5%下调后,行业共识是将迎来短暂的销售疲弱期,而在“沉淀”之后,行业将面临怎样的新销售格局?

停售潮之后,与此前相似,行业或会面临销售疲弱的一段真空期。而从中长期看,招商证券研究员分析,预定利率下调后保险产品刚兑的市场稀缺性正在逐步显现,储蓄类产品需求持续存在,后续保费预计将逐步恢复正常。

“大部分银行五年期存款或将进入2.5%时代。银行多番下调存款利率叠加储蓄险预定利率下调预期下,居民长期利率下行预期持续巩固加强,在此背景下,预计居民愿意牺牲部分流动性锁定长期收益率,而保险产品具备长期收益确定属性,能较好契合客户需求”,财通证券分析道,“在存款利率进一步下调后,即使传统险预定利率下调至3%,储蓄险相对优势仍将较为显著,利好居民储蓄迁徙的承接。”

从保险公司角度来说,蓝鲸保险在业内获悉,一方面,不少公司已经筹备预定利率调整后的增额终身寿险产品,以进行过渡;另一方面,则是布局能够在一定程度上规避利率风险的分红险产品。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏