6月1日,中国保险行业协会、中国医师协会就《重大疾病保险的疾病定义使用规范修订版(公开征求意见稿)》(下称”《公开意见稿》”)向社会公开征求意见。据悉,这是重大疾病定义使用规范本次修订工作征求意见环节的第二阶段,此前已向保险业征求意见,此次意见反馈时间截至7月1日。

“我们根据各保险机构提出的意见建议,对规范修订版进行了进一步地修改和完善,”相关负责人表示,主要修订内容之一,是提升保障程度,轻度疾病保险金额比例上限进行了上调。

本次定义修订工作较前主要有以下几个变化:

一是优化疾病分类,建立起重大疾病分级体系;

二是增加病种数量,适度扩展保障范围;

三是扩展疾病定义范围,优化定义内涵。

对消费者来讲,修订后的重疾定义保障范围进一步扩展,赔付条件更为清晰合理,引用标准更加客观权威,描述更加规范统一。

修订工作以“科学规范、符合实际、适度前瞻”为总体原则,具体体现在“五个坚持”:

坚持以人民为中心的理念,科学合理地规范定义条目,切实保护和提升消费者保障权益;

坚持以数据分析和量化评估为依据,纳入规范修订版的疾病符合医学和经济学意义上的“重大”标准;

坚持重大疾病风险的可保特征,包括不确定性、可测定性以及偶然性等;

坚持以最新医疗实践为标准,同时充分考虑保险理赔服务的可操作性;

坚持可持续发展与防范系统性风险为定位,同时兼顾重大疾病定义的前瞻性与时效性。

开展重大疾病定义修订工作,是保险业贯彻落实党的十九大精神,服务金融供给侧改革的重要举措,对于推动行业回归保障本源、坚守长期稳健风险管理和保障的基本属性、规范市场行为、保护消费者权益具有十分重要的意义。

重疾险新规和之前旧规相比,有哪些变化?

重疾险新规对客户会有哪些影响?

到底什么时候买重疾险最合适?来不及了?再等等?

我们一一来看。

重疾新规几大变化

1.重新定义疾病

新规从避免理赔争议出发,对定义和理赔标准采用可以量化的客观标准或公认标准、减少主观判断,使重大疾病的认定更清晰、透明。大部分疾病定义调整不算太大,更多是在表述上更加严谨准确,便于理解。

关于恶性肿瘤定义:在WHO《疾病和有关健康问题的国际统计分类》(ICD)基础上,引入了《国际疾病分类肿瘤学专辑》第三版(ICD-O-3)的肿瘤形态学标准。

明确规定严重恶性肿瘤标准,除属于ICD编码中C开头的恶性肿瘤之外,还要符合ICD-O-3肿瘤形态学编码中属于 3、6、9的恶性肿瘤。

关于较重急性心肌梗死定义:对“心肌酶或肌钙蛋白”升高程度作了量化标准,明确肌钙蛋白15倍(含)以上,肌酸激酶2倍(含)以上。

关于严重脑中风后遗症定义:将“一肢或一肢以上肢体机能完全丧失,即每肢三大关节中的两大关节仍然完全僵硬”修改为“一肢以上肢体肌力2级以下,或不能随意运动”,与目前我国伤残鉴定标准保持统一,便于理赔认定。

关于重大器官移植术或造血干细胞移植术定义:增加了小肠移植,还有自体造血干细胞移植手术,旧规范:异体造血干细胞移植手术。

关于冠状动脉搭桥术定义:从开胸到切开心包,更符合医学实务,相当于将高发轻症“微创冠状动脉搭桥术”列入理赔范围。

2.轻症赔付降低

新规明确规定,规范中的“轻度疾病”,也就是轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症赔付比例不得超过30%。

3.轻度甲状腺癌降级

如果罹患轻度甲状腺癌,则按照轻症赔付(当前甲状腺癌全按重疾赔付),这是此次新规中争议最大的一点。

甲状腺癌一般治愈率高、花费低、危害小,很多患者的治疗费用不足5万。新的重疾定义中,明确把“TNM分期为Ⅰ期或更轻分期的甲状腺癌”,踢出了保障范围。换句话说,得了轻度甲状腺癌的患者的赔付金额少了。

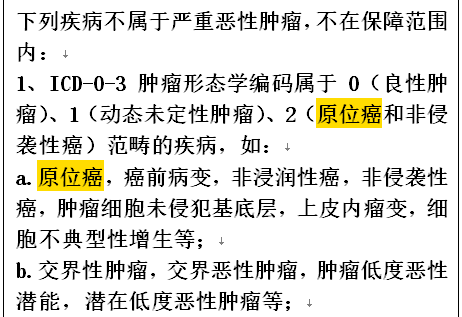

4.原位癌被“剔除”

在新的“轻度恶性肿瘤”的理赔定义中,明确把“原位癌”踢出了保障范围。

尽管新定义中的重疾和轻症,都不包含原位癌,但也并不代表原位癌一定不赔。

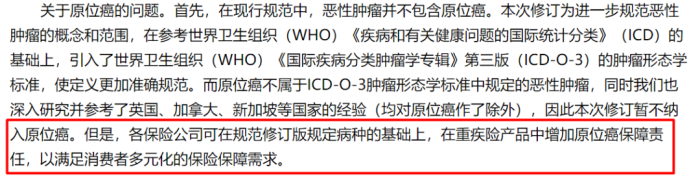

监管在答记者问中,对原位癌问题也做了回应:

5.疾病病种增加:“28+3”

现行重疾险只要求保障25种重疾即可,新规要求28种重疾+3种轻症。

新增的重症包括:严重慢性呼吸功能衰竭、严重克罗恩病、严重溃疡性结肠炎。

3大轻症,即轻度恶性肿瘤、较轻急性心肌梗死、轻度脑中风后遗症。

6.疾病数量不得凑数

保障范围高度重叠的疾病不再作为独立病种,发病率极低的罕见病要予以标注。新规下杜绝凑病种,消费者可以做出更明确的判断。

在重疾险产品中不得含有保障范围高度重叠的疾病;如果新增疾病发病率极低,需要疾病名称中增加标注向消费者予以提示。

重疾新规什么时候实行

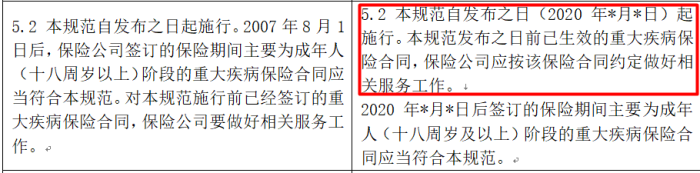

3月底和6月初的时候中国保险行业协会两次发布了《重大疾病保险的疾病定义使用规范修订版(征求意见稿)》(也就是我们常说的“重疾新规”)向行业开展征求意见工作。但未说明具体落地时间,7月1号只是征求意见的截止日期,不是新规的实行日期。

虽说已经是第二版了,但其本质还是意见征求稿而非定稿,所以大家都在等待监管的具体消息。

不过从一些征兆来看,新规施行的日期应该不远了。

合同这个东西说改就改,那还叫做合同吗?对于已经签订的保险合同,新规也做了明确表示,大家大可不必担心。

如果你本身重疾险保障已经配好了,就只需等待新规正式落地;但如果你还在观望各类重疾险,与其等到新规出台了再慌慌张张配置重疾险产品,不如提前为自己做好产品咨询,毕竟重疾的风险不是等到重疾新规出来后才有的。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏