继2023年底国有大行、股份行纷纷下调存款利率后,理财产品收益率也随之下滑。从长期来看,定价利率3.0%的年金险、增额终身寿险相对优势凸显,仍受到市场推崇。

“这款是固定领取3%预定利率的养老金,被保险人年龄超过70岁,就达到3.0%的复利,是目前收益率比较好的产品之一。”近日,一位经纪人在为记者测算产品收益时表示,受“报行合一”等因素影响,包括上述产品在内,多款高收益保险到1月31日就要下架了。

视觉中国图刘红梅制图

但记者在调研时注意到,在“开门红”逐年淡化背景下,今年开年的保险销售没了往日的火爆。一位线下保险代理人表示,“去年3.5%利率产品‘退出’的时候,大家好像该买的都买了。今年公司也设了‘开门红’活动,但大家积极性比较一般。”

对于寿险开门红明显“淡”了,资深保险精算师徐昱琛在接受《每日经济新闻》记者采访时认为原因主要有三点:一是在监管要求淡化“开门红”之下,各家公司和代理人的销售行为相对谨慎;二是去年6-7月销售小高潮后,目前产品创新上大同小异,整体收益率相对平稳;三是今年春节节点相对较晚,目前推动成交仍按照日常的节奏。

消费者被催“抓紧上车”

2023年以来,主要商业银行经历了三轮“降息”。当年6月、9月和12月,6家国有大行和12家全国性股份行先后三次下调人民币存款利率,并带动中小银行存款利率下调,延续了期限越长、降幅越大的特点。三年定期存款挂牌利率进入“2%”以内。

在利率下行背景下,“存款搬家”现象渐显,年金险、增额终身寿险等储蓄险成为保本保收益类产品的“不二之选”,部分产品额度紧俏,消费者被催促“抓紧上车”。

以一款近期投保热门的年金险产品为例,被保险人(36周岁)年交1万元,缴费10年,从60岁开始每年可领取10690元至终身,越长寿,领取得越多,收益则会越高。从领取金及当年现金价值的收益率水平看,当被保险人年龄超过70岁,收益率可达3%以上,被保险人年龄达到80岁,收益率接近3.5%水平。

“这是目前市场上收益率较高的产品之一,是投保热门的产品。”一位保险经纪人向记者推荐产品时还表示,现在行业不仅要调整预定利率,还要更改为第四套生命表,对于以后养老年金设计、领取而言,越长寿,年金额度就要降低。也可以理解为会涨价。

随着生活水平提高,预期寿命增长,生命表也就需要动态调整。一般来说,生命表会每十年左右进行一次更迭。目前,我国使用的是原保监会发布的《中国人身保险业经验生命表(2010~2013)》(又称“第三套生命表”)。业内近日传出消息,在金融监管总局的指导下,精算师协会组织完成了中国人身保险业第四套经验生命表的编制工作,《中国人身保险业经验生命表(2023)(征求意见稿)》已经下发至人身险公司和再保险公司征求意见。

“开门红”不再被强调?

记者从市场调研来看,受监管要求“报行合一”等因素影响,今年各家保险公司和代理人对待“开门红”态度普遍平淡。有代理人表示,公司近年已不再强调“开门红”。也有代理人告诉记者,虽然公司近期也开展了“开门红”的相关活动,但大家积极性比较一般。

2023年10月,金融监管总局向各人身险公司下发《关于强化管理促进人身险业务平稳健康发展的通知》,监管规范“开门红”产品承保管理,提出科学制定年度预算、严格执行报行合一,还要求各人身保险公司要加强销售渠道、人员和行为管理,严禁销售误导、强制捆绑搭售等侵害消费者合法权益的行为。

随着预定利率3.5%产品全面退出市场,2023年8月,金融监管总局下发《关于规范银行代理渠道保险产品的通知》,对银行保险渠道佣金进行约束,要求各公司通过银行代理销售的产品,在产品备案时,应在产品精算报告中明确说明费用假设、费用结构,并列示佣金上限,即要求银保渠道佣金费用“报行合一”。

此后,监管还称要全面推行“报行合一”,抓紧启动个人代理渠道、经纪代理渠道的“报行合一”工作。业内人士在受访时对记者表示,这将进一步推进行业的公平竞争,包括保险行业产品定价的公平竞争、渠道佣金模式的公平竞争。

此外,《每日经济新闻》记者从业内获悉,部分互联网渠道销售的高收益年金险、增额终身寿险产品正面临退出。有保险销售人员在朋友圈发海报称“抓紧上车,过时不候”,并配文“受‘报行合一’等因素影响,多款‘优秀’产品月底下架”。

储蓄型保险前路如何?

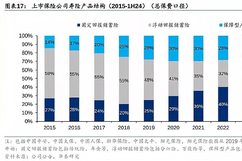

“纵观我国寿险业历史,居民对于储蓄型产品需求从未缺席,在不同阶段热销的不同产品中有所体现。”开源证券近期发布研报显示,自2015年以来,上市险企保费贡献前五产品多数为储蓄型产品。以中国人寿和中国平安为例,2015~2022年总保费贡献前五的产品多数为年金保险、两全保险等储蓄类产品。

上述券商人士预计,随着2023年监管进一步引导下调负债成本,未来保险产品将呈现传统型储蓄产品、分红型储蓄产品以及长期保障型产品均衡发展的格局,寿险行业保险产品格局将进入均衡结构期。

中国太保寿险市场总监刘余庆在近期受访时对《每日经济新闻》记者表示,未来理想的产品结构将走向40%、30%、30%的多元化发展,其中储蓄型保险——增额终身寿险和年金险类产品将占据约七成的市场份额。

在利率下行、预定利率切换,以及“报行合一”等因素影响下,不乏业内人士对于储蓄型产品的短期预期表示担忧。北京排排网保险代理有限公司总经理杨帆表示,“当下经济的不确定性,会导致人们在购买保险产品时更加谨慎,限制寿险市场的发展;加上如今持续低利率的环境,寿险公司面临投资收益下降的挑战,可能会进一步下调储蓄类保险产品的预定利率,从而对寿险市场产生不利影响。”

“储蓄需求确定,在市场利率下行趋势下,大家对于保险收益率的预期是比较理性的。”在徐昱琛看来,(储蓄险)短期牺牲一点流动性,把收益率做高也是可以接受的。

(来源:每日经济新闻)

更多精彩资讯请在应用市场下载“极目新闻”客户端,未经授权请勿转载,欢迎提供新闻线索,一经采纳即付报酬。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏

大地保险千万别买,赔的少赔的慢,保险员还难缠跟你打太极累死了