近年来,一批“保险系”养老社区正如雨后春笋般崛起,成为社会商业养老的一支新兴力量,各家保险公司的养老社区建设与开业运营也进入“加速度”。

根据界面新闻记者统计,在刚刚过去的2023年,泰康保险新增7家“泰康之家”养老社区。在该领域起步较晚的中国人寿保险,也在去年新增7个可对接“保险+养老”业务的机构养老项目,包括4个城心养老公寓和3个城郊养老社区。此外,太平洋寿险也在近期上演“开业狂飙”:仅去年12月单月之内,就新开业了5家养老社区,分别为上海崇明颐养社区、普陀康养社区、山东青岛康养社区、以及江苏南京颐养社区、厦门颐养社区。

养老社区是门“好生意”吗?保险公司为何“竞速”这一赛道?投资回报情况如何?背后管理运营的重点、难点和痛点在哪里?

为了深度解析这一在中国仍属新兴领域的养老模式,界面新闻进行系列报道,聚焦包括轻重资产运营模式、养老社区主要产品类型、与保险产品的支付对接,以及养老社区走访体验等多个侧面。

该系列首篇将聚焦于保险公司轻重资产的运营模式之争。

早在2009年,原中国保监会正式批准泰康保险提出的养老社区股权投资计划,这也是我国保险行业第一个获准的养老社区投资试点资格。至今十余年间,我国保险系养老社区的运营模式也从原先的重资产先行,逐渐演变为轻重资产相结合等多种模式并行的探索之路。

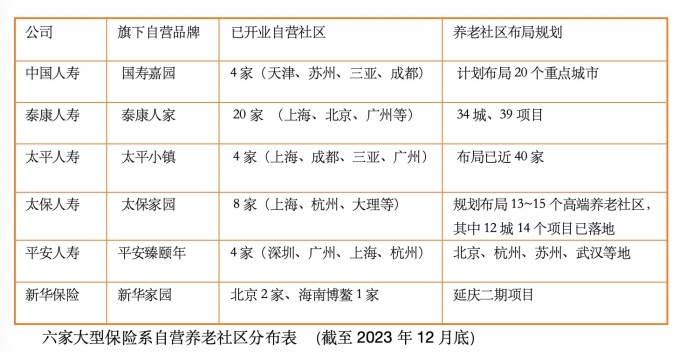

以资金实力雄厚的保险公司为例,太平人寿的重资产自营品牌“太平小镇”旗下已经建设了上海梧桐人家、三亚海棠人家、成都芙蓉人家等多个养老社区;太平洋人寿的“太保家园”、中国人寿的“国寿嘉园”等,几乎均以保险公司名称“冠名”,从而为旗下自营养老社区的运营和品质背书。

其中,泰康人寿是最早试水养老社区的保险公司,也是目前运作最成熟的一家。泰康的中高端持续照料型养老社区品牌“泰康之家”,由子公司“泰康之家”、“泰康健投” 以保险资金直接投资、自建自运营。截至2023年底,泰康养老社区已实现全国34城布局,其中19城20家社区实现开业运营,在住居民超过11000位。

根据界面新闻记者不完全统计,上述由保险公司推出的自营养老社区已经遍布全国多个城市,但由于对客户经济水平要求较高,保险系重资产养老社区往往集中布局在北京、上海、深圳、广州等经济发达的一线城市。此外,在一些气候条件优越、政策优势的地区,如海南三亚、云南昆明、四川成都温江等地,“旅居养老”也成为当地的养老社区的鲜明特色。

在入住标准方面,收费也相当高昂。以国寿嘉园天津乐境为例,入住门槛分为两类,其中,国寿保险客户的新客户入住门槛为300万总保费,老客户为200万总保费,入住后仍需缴纳月费在11500-24600元之间,如果双人合住,第二人月费需增加2400元/月;此外,非国寿的保险客户也可以通过缴纳不同级别的社区押金和购买嘉园卡入住。上述价格也是多数保险系自营高端养老社区的普遍定价。

重资产养老社区“玩家”,大都手握百亿投资进入赛场。

泰康董事长陈东升曾表示,养老社区并不是个“好生意”,与短平快的普通商业地产不同,养老地产的建设周期长、利润低。一个养老社区项目从拿地到盖房,平均周期是5年,建设1个社区的花费是30亿元—50亿元,并要承受5年无收益的压力。

作为重资产养老社区的“鼻祖”泰康之家落地19城,据统计,总拿地面积约200万㎡,规划总建设面积逾300万㎡,拿地成本超过80亿。

另一家青睐大型养老社区投资的中国太平,也曾分别斥资21亿元和40亿元打造“芙蓉人家”和“梧桐人家”;平安人寿在深圳的单个养老社区项目——“颐年城”的投资,也在十亿级规模。

中国太保集团在2018年通过的《太平洋保险养老产业发展规划》中称,在3-5年内首期投资100亿元,在全国重点城市打造系列养老社区。

国寿集团也陆续发起设立合计规模达500亿元的大健康基金和200亿元的大养老基金,大力构建“机构+社区+居家”三位一体的养老服务体系。

然而,对于青睐长期投资的保险资金来说,这一新兴赛道的大手笔投资并非易事。

从资金回报方面而言,以目前最成熟的泰康之家燕园为例,一期和二期共40万平米,总投资54亿,建设成本在13500元/平米。按照保险公司5%的资金成本算,泰康之家燕园自2015年开业至今,持有9年的成本是20943元/平米。目前,泰康之家燕园所在的区域房价在45000元-50000元/平米之间。仅从持有物业的角度看,泰康之家燕园已升值一倍有余。

而在运营端,根据泰康保险2022年年报,2022年该公司实现医疗及养老运营收入46.7亿元,同比增长17.7%;医疗及养老运营成本34.12亿元,同比下降7.6%,已实现盈利。另外,界面新闻从业内交流中了解到,泰康已卖出20万份与养老社区绑定的储蓄险“幸福有约”,以该产品200万的件均价计算,养老社区也已为泰康带来4000亿的保费规模。

从发达国家案例来看,养老项目的收益算得上理想。天风证券研报显示,美国养老项目主流投资商为REITs,近十年来REITs投资养老地产投资收益率稳定在较高水平,十年年均复合投资收益率为11.7%,其中运营收益率6.9%,地产增值收益率5.0%。

不过泰康燕园的盈利在行业内还不具有普遍性,对于起步晚、入住率低的大型养老社区,保险公司巨量的投入仍需要等待回本。

在2023年中国人寿开放日上,中国人寿总裁利明光表示,行业在不同的时期对养老社区的发展前景有不同的推断,由于宏观经济环境、房地产市场、科技水平、人口结构的变化、消费者需求等一直处在变化之中,即使是欧美日的盈利模式,亦需根据我国的国情不断进行修正。

为分散风险,在不同的项目之间通过引流支持和互补,中国人寿确定了“一主多辅”的模式。利明光表示,这既可以通过项目资产包的组合分散投资风险,同时也可以通过一个多元的养老空间来承载丰富的养老服务,更好地支持养老体系的发展。

中国人寿股份副总裁刘晖表示,养老投资在单个项目组合以及投资配置,能带来多元价值。“从单个养老项目上看,在项目运营培育期即可逐步实现现金流的自给自足。根据经验数据,当入住率达到60%—85%时,可实现现金流自给自足,甚至达到盈亏平衡。在项目运行的成熟期,可带来长期持续的稳定回报。”

刘晖指出,养老行业是跨周期、长坡厚雪的行业,具有投资价值释放周期比较长、潜在回报比较平缓等特征,虽说前期盈利较为困难,但长期来看是均衡稳定的。养老投资需要长期主义,而坚持长期理念的寿险资金恰好能够与之匹配。

在大型险企纷纷争夺高端养老客户之际,不少中小险企则开启了另一条进军养老社区的赛道。然而,面对养老社区相关政策的门槛限制、以及相对有限的资金和资源,这类公司多数选择了“轻装上阵”以满足客户需求。

2023年1月,原银保监会下发《关于规范保险公司销售保险产品对接养老社区服务业务有关事项的通知(征求意见稿)》,对保险公司开展“保险+养老社区业务”提出八大门槛,包括净资产不低于50亿元、连续四个季度综合偿付充足率不低于120%等。其中,净资产不低于50亿元这一硬性门槛拦住了多数中小寿险公司,仅约有30多家寿险公司满足要求。

界面新闻记者在采访中了解到,大家保险正成为轻资产模式中的代表性公司,该公司以“轻资产、城心养老”为核心战略。“轻资产”运营是通过在城市核心区租赁物业,并将其适老化改造成养老社区,社区内部配有全科医生、小型医疗中心以及专业照护力量,另外主要依托周边公立医院的资源体系而非自建医院。

大家保险集团副总经理李欣表示,轻资产城心社区一张床位的成本仅为重资产养老机构的一半,保险公司通过租赁轻资产物业把成本降下来,目的就是降低每位入住老人获取服务的成本。

2019年成立之初,大家保险把“养老”作为公司的核心战略,开始在北京朝阳区探索“城心医养”模式。随后,大家保险在逐步确立了“轻资产租赁为主、小样本试点先行、快回流促平衡”的策略,保障财务可持续、尽快实现医养社区财务自平衡。

公开资料显示,大家保险已经在北京、南昌、天津、成都、太原、长沙、济南、杭州、沈阳、合肥等11个城市落地13家城心医养社区。截至2023年10月底,大家保险在北京朝阳社区入住率已逾95%,已开业的两个社区平均入住率达90%。

此外,界面新闻记者还注意到,合资类保险公司也看好养老社区业务的发展前景,具体形式上,更多以“纯合作”而非股权投资的形式开展。在这种形式下, 保险公司对养老社区无使用权也无所有权,但可以通过服务链接养老社区,从而赚取成交服务费,或者合作运营养老社区,从而赚取运营管理费。

以同方全球人寿为例,同方全球于2019年推出“自得会”医养服务解决方案,该项目与“同根同源”的上海天地健康城合作,客户在购买同方全球人寿的指定保险产品,交纳会籍费后,即可享有专属的养老服务公寓使用权。

2023年12月,同方全球人寿副总经理彭勃就表示,同方全球与当年7月与一家来自荷兰的知名养老机构Ardent Group(“奥登特”)共同在深圳成立荷寿健康养老服务有限公司,整合市场优质养老服务资源,加速公司养老服务版图拓展。

界面新闻了解到,保险系养老社区项目受到各大险企青睐主要出于三大原因:第一,在保险投资端,养老社区为保险资金长期资产配置提供解决方案,运营良好的社区往往可以为保险资金提供长期而稳定的回报;第二,在我国高端机构养老供不应求的背景下,养老社区成为拉动保费增长、吸引投保的重要服务;第三,在我国保险行业转型升级、老龄化社会加深的大背景下,保险机构养老服务也成为服务我国养老金融大课题以及商业化养老模式的一支重要力量。

但在保险与养老共享增长空间的同时,2023年年初,在监管发布的《关于规范保险公司销售保险产品对接养老社区服务业务有关事项的通知(征求意见稿)》文件中,养老社区与保险经营的跨界风险传递也进入监管视野。

一位中型保险公司的康养事业部负责人对界面新闻记者表示,在社区运营方面,养老社区是非常专业的服务领域,和保险公司的经营管理逻辑完全不同。我国养老产业甚至比整个保险产业规模都要大,保险只是其中的一个参与方,仍然需要与其他社会力量进行合作,但目前,第三方服务市场上的供应商鱼龙混杂,养老服务的评价、标准化流程依然未能建立,各类提供养老服务的专业人才也十分紧缺。

此外,国际上发达国家的养老社区运营经验也在我国不完全适用,养老服务受到国家制度、经济发展水平、文化传统等多方面的宏观环境的影响。这对于我国保险行业来说,几乎是一个没有参考答案的新领域,需要摸着石头过河。

另一位险企的健投负责人向界面新闻表示,在疫情期间,因养老社区封闭式管理,内部员工也无法回家,这导致社区离职率极高,“一个月一万五也留不住人。” 另外,一些老年住户因疾病比如阿兹海默综合症,脾气有所变化,对医护人员动辄打骂投诉,这也使得养老社区内部专业护理人才紧缺。“这不是一家两家养老社区的问题,而是全行业共同面临的。”前述负责人表示。

除此之外,即使是轻资产的养老社区,也面临着未来多重不可控的多方因素。大家保险发布的《 2023中国商业养老服务供需洞察白皮书》指出,轻资产模式对养老物业的可控性弱于重资产模式,需要与业主方沟通协商,存在租赁合约临时终止的风险。

而在合作模式下,保险公司对养老物业没有控制力,对养老服务的控制力也有高有低。因此,合作模式对后续服务兑现提出了挑战,也存在一定的不确定性。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏