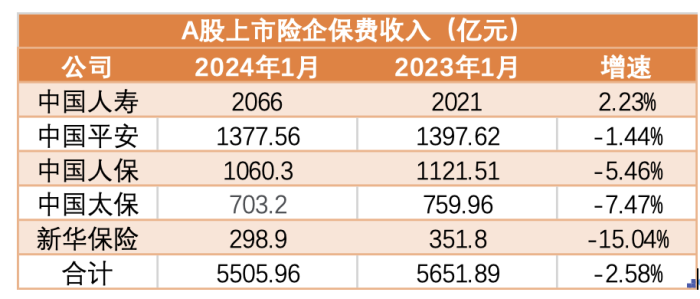

2024年1月份,保险业“开门红”不红,A股五大上市险企共揽保费5505.9亿元,同比下滑2.58%。

具体来看,中国人寿实现保费收入约2066亿元,同比增长2.2%;中国平安实现保费收入1377.56亿元,同比下降1.4%;中国人保实现保费收入约1060.3亿元,同比下降5.5%;中国太保实现保费收入703.2亿元,同比下降7.5%;新华保险实现保费收入298.9亿元,同比下降15%。

寿险方面,除了“老大哥”中国人寿得益于“开门红”筹备较早实现正增长外,其他四家人身险公司均有不同程度的下滑。其中,人保寿险保费收入320.04亿元,同比下降最多,达18.5%;太保寿险保费收入449.27亿元,同比下降14.7%;新华保险保费收入298.9亿元,同比下降15%;平安人寿保费收入989.43亿元,同比下降3.9%。

国泰君安非银分析师刘欣琦认为,寿险的下滑的主要原因之一是在银保“报行合一”监管政策下银行渠道销售保险产品意愿下降,同时部分公司为了优化业务结构主动放缓趸交业务发展。

2023年8月和10月,金融监管总局两次下发规定,要求保险公司对银行支付佣金费用“报行合一”。 今年1月,金融监管总局下发《关于规范人身保险公司银行代理渠道业务有关事项的通知》,进一步强化“报行合一”。

新规出台后,保险公司和银行根据“报行合一”重新签约,据监管部门估算,银保渠道佣金费用较之前平均水平下降了约30%左右。

信达证券非银分析师王舫朝认为,从价值的角度看,严格执行“报行合一”,压降实际佣金和费用,银保渠道产品新业务价值率或边际上有所提升,险企负债质量有望进一步夯实,产品结构有望持续优化。

新华人寿相关人士表示,实行“报行合一”后,定价预定费用假设设计将会更加真实反映实际费用水平,鼓励保险公司从实际情况出发,全面考虑产品的客户利益、佣金、业务及管理费、公司盈余和资本需求的关系,在经验分析和合理预期的基础上合理确定预定费用假设,确保相关的政策科学、连贯、一致,公平合理设计保险产品,优化产品供给。

此外,财险“老三家”表现稳定。人保财险实现保费收入628.28亿元,同比增长2.7%,其中车险保费同比增长2.9%,增速有所放缓。刘欣琦认为,这主要是受到公司内部更加严格的费用管控影响。

平安产险和太保产险分别实现保费收入324.33亿元和253.93亿元,同比增长21.1%和8.9%。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏