根据监管要求,9月1日起,普通型保险产品预定利率上限降至2.5%;10月1日起,分红型保险产品预定利率上限为2.0%。当前,预定利率进入“2时代”,保险市场格局悄然生变,各类保险产品的销售策略与银行的取舍也随之调整。

预定利率下调后,哪类保险产品成为市场主流以及银行重点推荐对象?10月7日,北京商报记者走访多家银行网点后发现,除了传统的增额终身寿险等保险产品之外,采取保底+浮动收益的分红险产品也越来越多走上货架,尤其是兼顾保底和分红的分红型增额终身寿险,正在成为银行新的发力产品。

增额终身寿险依旧走俏

今年以来,储蓄型保险持续热销。其中,预定利率3.0%的增额终身寿险以其回报率较高、产品设计灵活等特点,成为市场上最为热销的储蓄型保险产品。

不过,较高的预定利率也使得保险行业利差损风险增加。为此,监管于8月下发《关于健全人身保险产品定价机制的通知》,调降了普通型、分红型、万能型保险产品预定利率,预定利率超过上限的保险产品目前已经停止销售。

预定利率下调后,保险市场有哪些新变化?记者于10月7日走进各银行网点进行了探访。

某国有银行理财客户经理向北京商报记者表示,虽然收益不如以前了,但是增额终身寿险还是最近卖得最火的产品,如果是年轻的客户,我们一般都会建议购买增额终身寿险产品。

实际上,不仅是银保渠道,在个险渠道和中介渠道,增额终身寿险也是当下的热门产品。记者注意到,不少保险代理人还在朋友圈“叫卖”增额终身寿险。

“增额终身寿险在预定利率下调后依旧受欢迎,主要是因为其具有较高的保证利率以及较高的灵活性,可以随时退保提取现金价值。”掌如研究院院长何基永分析,在当前利率环境下,增额终身寿险能提供相对稳定的收益,加上中长期对于利率下行的预判,增额终身寿险的优势更为明显。

分红型产品重要性提升

走进某城商行大厅,北京商报记者便注意到一张保险产品宣传牌:“投我五年,保您一生,详询大堂经理。”该行的大堂客户经理向记者推荐了一款大家人寿承保的分红型终身寿险。

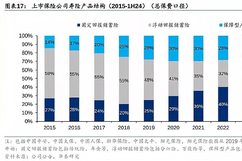

未来,分红型保险产品将成为险企销售的重要产品。近期,多家上市险企在2024年中期业绩发布会上明确表示,后续产品策略将聚焦分红险。中国平安、中国太保、中国太平等大型险企高管均表态计划将分红险销售占比提升至50%。

此前,分红险一直是我国人身保险市场的主打险种。北京联合大学商务学院金融系教师杨泽云在接受记者采访时表示,从当前的实际来看,在利率不断下降、其他投资产品波动较大的环境下,分红险能在获得保险保障的同时,分享保险公司经营所得,是不错的选择。

在各类分红型保险产品中,分红型增额终身寿险的关注度更高。另一股份制银行客户经理告诉记者,未来该银行的主推产品是分红型增额终身寿险,这类产品除了2.0%预定利率保证收益之外,还有分红,组合下来收益还不错。不过目前新的产品还没完全上线,预计节后才能上线完毕,近期银行进行了统一的销售培训。

北京商报记者了解到,分红型增额终身寿险在保留预定利率2.0%收益的基础上,还可根据保险公司的实际经营情况,向保单持有者发放分红。但需要注意的是,影响保单红利水平的主要因素是分红保险业务的实际经营状况,因此,每年的红利分配存在不确定性。

资深精算师徐昱琛表示,分红型增额终身寿险保证部分的预定利率有所下降,现在是2.0%,比传统增额终身寿险的2.5%低0.5个百分点。保证部分之外,客户能够享受分红收益,保单持有人可以跟保险公司分享分红产品的经营成果。

未来的人身险市场,分红型保险产品和传统的增额终身寿险哪类产品会更受欢迎?徐昱琛表示,增额终身寿险和分红险其实并不矛盾,增额终身寿险中,既有传统型产品,也有分红型产品,至于哪类产品会销售得比较好,其实还是要看产品自身的收益水平。

徐昱琛简单举例表示,按规定,保险公司应至少将分红保险业务当年度可分配盈余的70%分配给客户。如果一家保险公司分红险保险资金的投资回报率是3.5%,减去2.0%的保证收益部分,将剩余1.5%,用这1.5%乘以70%,那么客户保单持有人能够再拿到1%左右的分红收益。

更应关注长期价值

对于普通消费者而言,无论是选购传统型保险产品,还是分红型产品,需要结合自身情况进行选择,并关注其中的风险。

徐昱琛提示,传统的寿险产品更看重中长期的价值,消费者需要注意,短期内退保会产生资金损失,消费者应根据自身需求选购,追求中长期的稳定收益,而非短期内的高收益。还要注意如果选购分红型产品,在保险公司的分红账户的投资回报不是特别好的时候,分红险的分红部分有0的可能。

北京金融监管局近期也发布消费者风险提示指出,消费者在购买保险产品前,务必仔细阅读保险合同条款,了解产品的保费缴纳、保障范围、理赔条件、除外责任等关键信息,比较不同产品优劣势,评估自身需求与产品特性是否匹配,作出符合自身实际的理性选择。

北京商报记者 李秀梅

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏

利差损风险可不小,监管出手调低预定利率,这招挺狠。但增额终身寿还是香,高保证利率和灵活性,消费者吃这套。分红型产品也开始崭露头角了,市场反应咋样,咱拭目以待。

坑