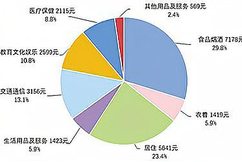

过度依赖基本医疗保险,增加了医保基金支出压力。专家建议,建立长期护理保险多渠道筹资机制,在发挥医保基金功能保障失能群体的同时,还应遵循“财政要支持,个人要缴费”的原则。各地…

加强失能老年人长期护理服务和保障,是实施积极应对人口老龄化国家战略的重要工作部署。《华夏时报》记者从业内获悉,10月25日,银保监会人身险部向各人身险公司下发《关于开展人寿保险…

党的十八大以来,“健康中国”上升为国家战略,明确提出健全以基本医疗保障为主体、其他多种形式的补充保险和商业健康保险为补充的多层次医疗保障体系。伴随着中国医疗体系改革持续深化…

面对极具想象空间的健康险市场,首先需要突破的,就是帮助负担起医保保障范围之外的患者自费部分,尤其是易导致民众因病致贫的重大疾病费用。定位为基本医疗重要补充的惠民保针对上述问…

一、我国商业健康保险的发展历程回顾 商业健康保险是指由保险公司对被保险人因健康原因或者医疗行为的发生给付保险金的保险险种,主要包括医疗保险、疾病保险、护理保险、失能损失收入…

但由于经验短缺、非标体人群数据缺乏、长期可持续经营困难等难题,一直让潜在规模庞大的非标体健康险市场发展缓慢。另外,针对非标体客户复杂的体检与人工核保手续,也将一些消费者拒之…

值得一提的是,随着商业健康险覆盖面的逐渐扩大,针对新市民群体和特定人群的保险产品越来越受到消费者的欢迎。例如,农银人寿在售产品中有55款产品支持新市民投保及提供保险保障服务,…

但市场上常见的健康险主要承保健康体人群,带病体人群可投的产品,多聚焦于特定的几个病种人群,或放宽部分投保条件。但是,健康体人群通常购买保险的意愿较低,而带病体人群对于保险保…

多年跟踪研究长护险试点实践后,方亚认为,当前全国的试点工作成效明显,但问题与挑战并存,一方面体现在保障对象的覆盖面上,另一方面体现在失能等级评估标准的科学性上。方亚等人在《…

从保障范围而言,惠民保主要补充保障医保报销后的自费部分,包括医保内普通住院医疗,部分产品还可保障医保外住院医疗以及普通门诊。与基础的医保相比,很多惠民保加入了特定高额药品保…